最終更新 2018/11/05

NPO法人でなければできないことって、

どういったことがあるのでしょうか?

簡単に整理してみました。(筆者の個人的見解です。)

この記事の目次

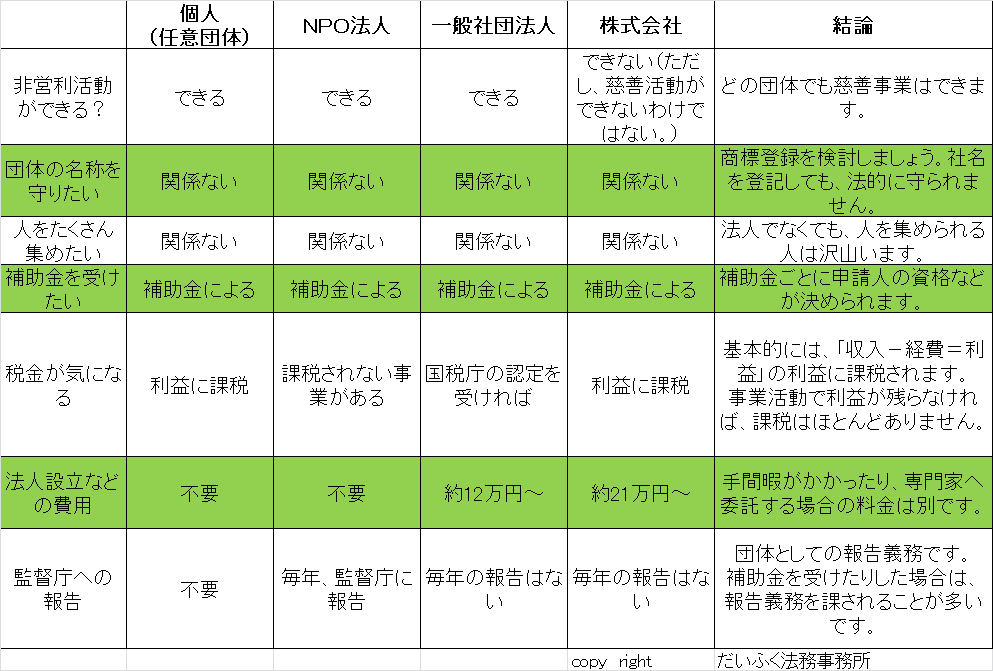

NPO法人を作る主な目的や動機は?

私がご相談をいただいた際に相談者の方々がおっしゃる

NPO法人を利用する主な目的・動機として次ようなものがありました。

・ボランティア活動をしたい。

・ボランティアではないが、非営利的な活動をしたい。

・地方自治体などから事業の委託を受けたい。

・地方自治体などから補助金、助成金を受けたい。

・業界団体を作りたい。

・啓蒙活動をしたい。

・地縁団体、地域組合のような団体を作りたい。

・その他

やはり、一般のかたがイメージなさる「非営利」的な活動を

しようとする際にNPO法人が頭に浮かぶようです。

(「非営利」の解説は、後ほど)

ボランティア活動といえばNPO法人?

上記のことは、NPO法人でなければできないことなのでしょうか?

「ボランティア活動をしたい」という目的を題材に考えてみました。

そもそも、なぜ法人にしたいのか、という法人化の目的にも関連しています。

(ボランティアではない非営利な活動でも、同様です。)

・そもそもボランティア活動は、個人でもすることができます。

団体にしたければ、任意団体を作ることもできます。

その場合、登記や許認可は不要です。

・一般社団法人や一般財団法人という法人を用いて

ボランティア活動をすることができます。(後ほどご説明します。)

・登記をしてボランティア団体の名称を法的に守りたい

という相談を受けることがありますが、

ボランティア団体の名称は、それが登記されても

「商標」としての保護を受けられるわけではありません。

団体の名称を商標として保護したい場合は、

商標登録を検討しましょう。

もちろん、個人で商標登録を受けることができます。

※商標権の登録に関する専門家は、弁理士(べんりし)さんです。

特許や商標などの知的財産権に関する専門家です。

・NPO法人のほうが人を集めやすいからNPO法人を作りたい

という相談を受けることがありますが、

NPO法人になれば人が集まるというものではありません。

中心人物の人柄や、起業の目的、経営理念や事業計画の内容のほうが

重視されるように思います。

・補助金を受けるためにNPO法人にしたいという相談があります。

補助金を受けられるか否かは、その補助金の支給条件によって変わります。

もっとも、個人は対象外というケースは珍しくありませんが、

法人格があれば補助金をもらえるという訳ではないので、

そもそもの事業計画(事業内容)を十分に検討しましょう。

・NPO法人のほうが税制面で有利な待遇を受けられます。

法人税は、収益事業34業種に該当しない事業で生じた収益には

原則として課税されません。

一般社団法人の場合は、原則として株式会社と同様に法人税を課税されます。

しかし、「非営利型法人」という要件を満たすと

NPO法人と同様に収益事業34業種に該当しない事業で生じた収益には

原則として課税されません。

実際上の結論には、大差を生じないことが多いようです。

収益事業(非営利型法人でも課税される事業)

| 1 | 物品販売業 | 10 | 請負業 | 19 | 仲立業 | 28 | 遊覧所業 |

| 2 | 不動産販売業 | 11 | 印刷業 | 20 | 問屋業 | 29 | 医療保健業 |

| 3 | 金銭貸付業 | 12 | 出版業 | 21 | 鉱業 | 30 | 技芸教授業 |

| 4 | 物品貸付業 | 13 | 写真業 | 22 | 土石採取業 | 31 | 駐車場業 |

| 5 | 不動産貸付業 | 14 | 席貸業 | 23 | 浴場業 | 32 | 信用保証業 |

| 6 | 製造業 | 15 | 旅館業 | 24 | 理容業 | 33 | 無体財産権の提供等を行う事業 |

| 7 | 通信業 | 16 | 料理店業その他の飲食店業 | 25 | 美容業 | 34 | 労働者派遣業 |

| 8 | 運送業 | 17 | 周旋業 | 26 | 興行業 | ||

| 9 | 倉庫業 | 18 | 代理業 | 27 | 遊技所業 | ||

・費用については、NPO法人では登記や認可に関する費用がかかりませんが、

一般社団法人では登記に関する費用が12万円程度かかります。

司法書士などに依頼した場合は、いずれの場合でも報酬が必要になります。

NPO法人以外の選択肢があります!

平成20年12月1日から、

非営利法人である一般社団法人と一般財団法人を

比較的簡単に作れるようになりました。

!!!重要!!!

「非営利法人」について

法律の話で「非営利法人」とは、

法人が得た利益を構成員(株式会社であれば株主のこと)

に対して配当することができない

という意味です。

一般のかたがイメージなさることが多い

「儲かってはいけない」「ボランティア的な事業」

といった意味合いは全く含まれていません。

つまり、

法人が利益(利益=売上-諸経費)を得ることは何ら問題ありません。

役員や従業員の人件費は、諸経費として必要な額を支払うことになります。

ただし、NPO法人の役員報酬は、

理事と監事の合計人数の1/3以下にしか

支給することができませんので、注意が必要です。

(例えば、役員が4人なら1人、6人なら2人)

(公益法人は、また別の規制がありますが、ここでは割愛。)

というわけで、一般社団法人の制度が始まってからは、

NPO法人を用いなくても目的を達成できるケースが増えたように思います。

特に、NPO法人の場合、

毎年、監督官庁に事業報告をしなければならず、

事務負担が一般社団法人に比べて重いと感じます。

また、設立の時点から社員が10名以上必要であり、

設立後は、その10名を下回ると認可を取り消されて解散させられる

というリスクもあります。

(すぐに解散させられるわけではありませんが。)

(内閣府から引用)

http://www.cao.go.jp/regional_management/rmoi/erabu/

関連記事

事業の資金, 企業経営, 建設業, 契約・取引, お知らせ, ブログ 2024/10/22 初回登校日 2024/10/22 最終更新日 2024/11/15 この記事の目次手形の支払いサイトの上限が半分に!改革の背景割引困難な手形の交付制限割引料の親事業者負担を推進中小企業への影響親事業者への影響建設業法と関 … 続きを読む 手形等の支払サイトは60日以内に短縮!2024年11月運用開始 手形等の支払サイトは60日以内に短縮!2024年11月運用開始

法人代表者が交代したら、法務局発行の電子証明書はどうなるの? 司法書士が解説!

2019/05/29

最終更新 2020/05/03 この記事の目次法人の電子証明書とは?代表者が交代と電子証明書の引継ぎ条文など関連記事 法人の電子証明書とは? 法人(会社、一般社団法人など)の代表者は、 管轄の … 続きを読む 法人代表者が交代したら、法務局発行の電子証明書はどうなるの? 司法書士が解説!

議事録や契約書が複数ページある場合の割印って? 司法書士が解説します

生活・仕事, 企業経営, 契約・取引, 民事裁判・家事裁判, ブログ

2020/09/16

最終更新 2020/09/16 この記事の目次「割印」押しといて、、、って何!?ん? 割印って何ですか?会社や法人の登記手続で法務局に提出する書類不動産の登記手続で法務局に提出する書類条文など関係記事 「割 … 続きを読む 議事録や契約書が複数ページある場合の割印って? 司法書士が解説します

最後までご覧くださり、ありがとうございました。

司法書士 木崎正亮

過去の記事は、サイトマップで検索することができます。

サイトマップのページを開いてから、

Ctrl + F キーを押すと

ページ内のテキスト検索(キーワード検索)ができると思います。

http://daifuku-law.com/sitemap

司法書士・行政書士 木崎正亮

~相続と中小企業の法務ドクター~

博多駅の司法書士・行政書士 だいふく法務事務所

注:一般のかたにとって解りやすい説明を心がけています。

専門用語や細かい言い回しを極力避けているため、

必ずしも正確とはいえない表現が含まれていることがあります。

本サイトに掲載している情報のご利用は、

自己責任でお願いいたします。

(I write English translation experimentally.

I do not guarantee accuracy of translation.)

Shiho-shoshi and Gyosei-shoshi MASAAKI KIZAKI

Daifuku Lawyer Office (Shiho-shoshi and Gyosei-shoshi) at Hakata Station

Address:2-24, Hiemachi, Hakata-ku, Fukuoka-shi, Fukuoka-ken Japan.

Phone:092-432-3567